La-Tribune Economique (BCE) – Chaque été, la Banque centrale européenne (BCE) organise un forum de politique monétaire très prisé à Sintra, au Portugal. Cet événement est l’une des plus importantes conférences de banques centrales au monde, réunissant des économistes de haut niveau, des banquiers, des acteurs du marché, des universitaires et des décideurs politiques pour discuter de questions macroéconomiques pertinentes.

Depuis sa création en 2015, le forum a suscité une grande attention en raison des discours percutants prononcés par les hauts responsables politiques, rivalisant avec la conférence de Jackson Hole en ce qui concerne l’attrait pour les investisseurs.

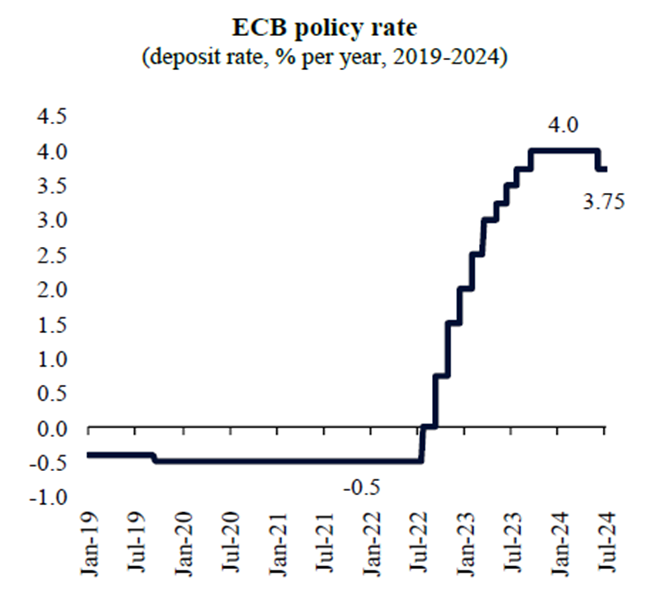

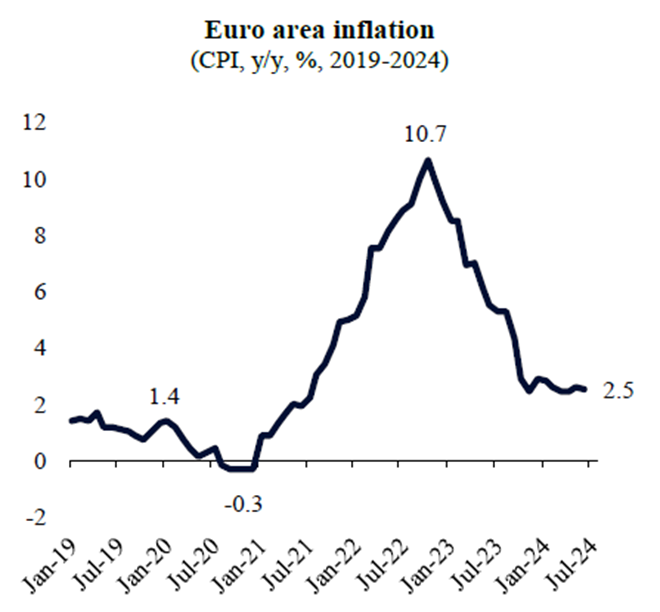

En tant qu’événement organisé par la BCE, il a toujours occupé une place importante dans le calendrier des investisseurs. En effet, la réunion de cette année était particulièrement importante, car la BCE venait d’entamer une nouvelle phase de son cycle de politique monétaire le mois dernier, lorsque les taux directeurs ont été abaissés pour la première fois en cinq ans. Cette baisse est intervenue après une période d’attente de neuf mois, qui a suivi le resserrement le plus agressif de l’histoire de la BCE, lorsque les taux ont été relevés de 425 points de base (pb) en réponse au choc inflationniste post-pandémique.

Toutefois, malgré le début du cycle d’assouplissement, il subsiste une grande incertitude quant au rythme des réductions de taux à venir, ainsi qu’au « taux terminal » ou « taux neutre » auquel le taux directeur nominal devrait se stabiliser.

Dans le discours inaugural du forum de Sintra, Christine Lagarde, la présidente de la BCE, a bien exprimé ce qui se cache derrière l’hésitation à emprunter une voie plus agressive vers un assouplissement plus rapide de la politique monétaire : «Nous sommes toujours confrontés à plusieurs incertitudes concernant l’inflation future, notamment en ce qui concerne l’évolution du lien entre les bénéfices, les salaires et la productivité, et la question de savoir si l’économie sera touchée par de nouveaux chocs du côté de l’offre. Il nous faudra du temps pour rassembler suffisamment de données afin d’être certains que les risques d’une inflation supérieure à l’objectif fixé ont disparu».

Avec une inflation de 2,5 % en glissement annuel en juin, supérieure à l’objectif de 2 % de la BCE mais bien en dessous du récent pic d’octobre 2022, le début d’un cycle d’assouplissement est envisageable mais il n’y a toujours pas de consensus pour une position plus « dovish », c’est-à-dire des baisses de taux plus rapides.

Selon nous, les informations communiquées lors de la réunion par les hauts responsables de la BCE ont mis en évidence un cycle économique plutôt inhabituel, qui accroît l’incertitude et nécessite une approche de la politique monétaire plus souple et plus dépendante des données.

Malgré cinq trimestres consécutifs de stagnation depuis la fin de l’année 2022, l’économie de la zone euro a jusqu’à présent évité un ralentissement plus marqué. Il s’agit d’un résultat inhabituel compte tenu de l’ampleur des chocs d’approvisionnement qui ont dû être maîtrisés, tels que la pandémie de Covid et la guerre russo-ukrainienne. Ces événements ont eu des conséquences majeures, telles que des pénuries d’intrants, une crise régionale de l’énergie et le désancrage des politiques budgétaires, ce qui a entraîné une augmentation des déficits budgétaires et de l’endettement des gouvernements. La BCE a alors dû réagir fermement, en ramenant les taux directeurs à des niveaux restrictifs afin de ré-ancrer les attentes en matière d’inflation.

Au cours des périodes précédentes, de tels vents contraires provenant de chocs externes et de la politique de la banque centrale auraient entraîné une récession plus prononcée. Cette fois-ci, cependant, il semble que ce soit différent. Un mélange de pénuries de main-d’œuvre, d’expansion budgétaire et de croissance des revenus nominaux a contribué à soutenir des marchés du travail exceptionnellement bénins, malgré la stagnation de l’économie. En fait, le taux de chômage n’a jamais été aussi bas, alors que les salaires continuent d’augmenter de plus de 4 % par an. L’absence de faiblesse plus grave sur les marchés du travail empêche la BCE de s’engager dans une politique d’assouplissement plus ferme.

Selon Christine Lagarde, « la solidité du marché du travail nous permet de prendre le temps de recueillir de nouvelles informations, mais nous devons également garder à l’esprit que les perspectives de croissance restent incertaines. Tout cela renforce notre détermination à dépendre des données et à prendre des décisions politiques au fur et à mesure des réunions ».

En somme, nous nous attendons à ce que la BCE décrète deux nouvelles baisses de taux de 25 points de base cette année, car elle continue à suivre de près l’évolution des prix et de l’activité sur le marché du travail.

")

")

")

")

")

")

")